Investire gratis? Se sei dipendente ti spiego come!

Ciao ... oggi ti spiego come Investire gratis:-) Se sei un dipendente anche tu stai mettendo dei soldi da parte.

Ti starai chiedendo in che modo?

Accantonando il tfr, che rappresenta all’incirca una mensilità (6,91% del tuo reddito annuo lordo).

Ma come stai investendo il tuo risparmio?

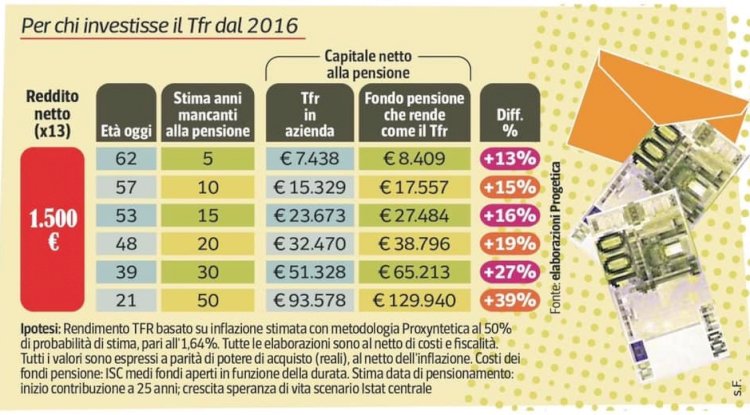

Che rendimenti ha il tuo accantonamento?

Dipende!

Lasciare il tfr in azienda o accantonarlo in un fondo pensione privato può far la differenza.

Supponiamo che tu sia un ragazzo di 25 anni con un reddito annuo lordo di 25.000 euro

Il tuo tfr maturato annuale è di euro 1727,00 circa.

La rivalutazione sarà del 1,5% in misura fissa e dal 75% dell’aumento dell’indice dei prezzi al consumo per le famiglie di operai ed impiegati, accertato dall’ISTAT, rispetto al mese di dicembre dell’anno precedente...

Diciamo che 1,5% in misura fissa è certa!

Ma cosa succede al tuo capitale maturato quando decidi di percepirlo, nel caso di cessazione del lavoro per esempio?

Quest’ultimo, se accumulato presso l’azienda, sarà soggetto a tassazione separata.

In questo caso la quota di TFR maturato verrà moltiplicato per dodici e diviso per gli anni di servizio (TFRx12/n° anni di servizio) su cui verrà applicata l’aliquota (IRPEF) media di tassazione dei cinque anni antecedenti la cessazione dell’attività lavorativa.

La differenza tra il TFR lordo e la quota di IRPEF appena calcolata, restituirà il TFR netto a disposizione del lavoratore.

Sembra complicato:-) ma in sintesi avrai una tassazione media degli ultimi 5 anni del tuo reddito (dal 23% al 43%).

Pertanto i tuoi 1727,00 euro saranno tassati e non poco se li lasci in azienda!

Vantaggi fiscali di versare il tfr in un fondo pensione privato:

La prestazione pensionistica che verrà erogata dal fondo pensione (che evidentemente include il TFR versato) sarà assoggettata a un’aliquota del 15%, che decresce dello 0,3% per ogni anno di iscrizione alla previdenza complementare successivo al quindicesimo, fino a un minimo del 9%.

9%! Prima cominci meglio è!

Se vuoi approfondire l’argomento contattami e calcoleremo insieme quanto può essere vantaggioso cominciare un piano pensionistico privato con il tuo tfr o versamenti liberi!

Steven Minisini