COME CALCOLARE LA TUA PENSIONE

Ciao ragazzi oggi parliamo di PENSIONE!

tanti di voi sono giovani, per cui un argomento lontano. Ma vorrei spiegarti il sistema di calcolo per capire quale sarà l’importo della tua pensione!

Una parte del tuo stipendio, che tu sia lavoratore dipendente, o lavoratore autonomo, viene messo da parte in base ad una percentuale che si chiama aliquota di computo.

L'aliquota di computo è quella percentuale che viene applicata alla retribuzione o reddito pensionabile , per calcolare il montante contributivo.

Quest’ultimo varia .

33% per i dipendenti e dal 24% in su per i lavoratori autonomi.

Il montante contributivo quindi non è nient'altro che le somma dei tuoi versamenti annuali, che di anno in anno verranno rivalutati sulla base del tasso di capitalizzazione.

Il tasso di capitalizzazione è una rivalutazione annuale collegata all’ andamento del Prodotto Interno Lordo (Pil). La rivalutazione è pari alla media delle variazioni del Pil nell’ ultimo quinquennio e viene comunicata ad inizio di ogni anno dall'Istat e dal Ministero del Lavoro e delle Politiche Sociali.

Possiamo dire che negli ultimi 5 anni il tasso di capitalizzazione è stato mediamente dell’1%... molto poco.

Bene! ora sai che ogni anno stai mettendo dei soldi da parte, e che vengono rivalutati di una piccola percentuale, andiamo a capire come si calcola la tua pensione quando avrai raggiunto l’eta’ pensionabile. 67 anni oggi

Quello che dovrai fare è prendere il tuo montante contributivo ed applicare il coefficente di trasformazione.

I Coefficienti di trasformazione sono parametri che, ai fini dell'applicazione del metodo contributivo, sono utilizzati per convertire in pensione annua il montante individuale maturato alla decorrenza della pensione.

Si tratta di parametri variabili a seconda dell'età anagrafica alla quale il lavoratore consegue la prestazione previdenziale. In particolare essi risultano tanto piu' elevati quanto maggiore è l'età del lavoratore. Il principio, infatti, alla base del sistema contributivo è che piu' tardi si andrà in pensione maggiore sarà l'importo che potrà essere ottenuto perchè minore sarà la durata della vita. Se andrai prima prenderai di meno!

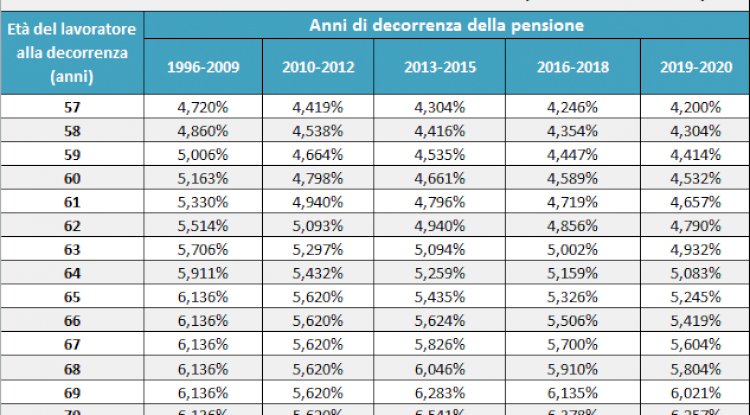

Qui sopra potete vedere i coefficenti di trasformazione. Aggiornati al 2020

Ora prendete il vostro montante e moltiplicatelo per il coefficente di trasformazione in base all’eta’ che avrete quando andrete in pensione....

ESEMPIO PRATICO

Stefano ha versato da quando ha cominciato a lavorare a 30 anni, 7000 euro, ( circa 20.000 euro di retribuzione netta annuale...ovvero 1600 euro netti mensili.. ) che moltiplicati per 37 anni danno un montante di 259.000 euro ( non ho applicato la rivalutazione per farla più semplice... altrimenti sarebbe stato un pelino di piu’)

Ora i 259.000 li moltiplicheremo per il coefficente 5,604%(coefficente di chi ha 67 anni )

e ci darà un risultato di euro 14.514,36 .. LORDI ! da dividere per 13 mensilità

Il che da come pensione lorda mensile 1.116,49 euro (da tassare)

E’ chiaro quindi che la pensione sarà nettamente inferiore a quello che percepite ora di stipendio.

Pertanto un mio consiglio,

è createvi una forma di risparmio pensionistico privato!

Bene spero che questo post vi sia servito per capire un po’ meglio il sistema di calcolo della vostra pensione futura!

Nel prossimo post andremo ad analizzare quali sono gli strumenti ed i siti per verificare il vostro montante contributivo e quali sono in vantaggi di avere una pensione Privata.

Alla prossima!

www.stevenminisini.com